Armin Claro Fox

Ing. Comercial MBA

Agosto, 2015

ANTECEDENTES

Este estudio busca identificar los distintos canales de comercialización de ovinos en Chile, sus características y uso por parte de los productores de las distintas zonas.

Masa Ganadera:

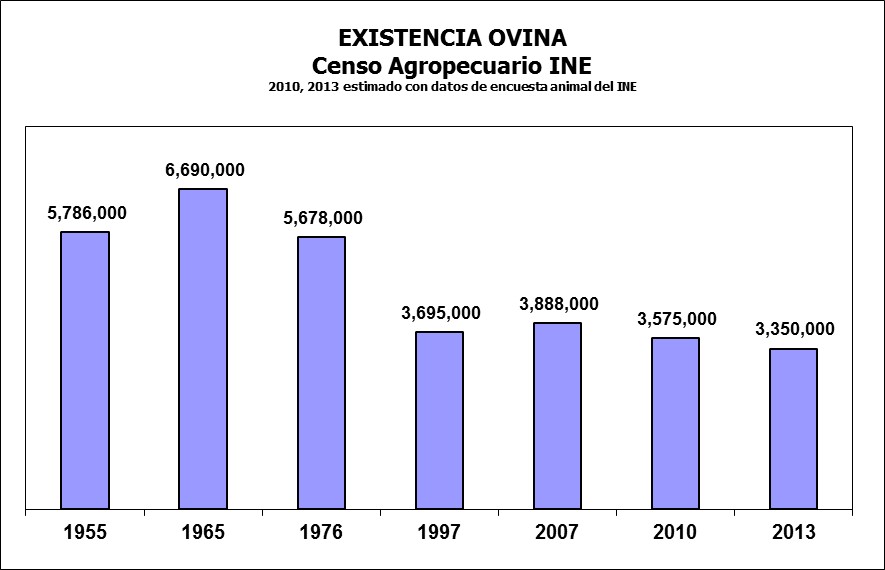

Actualmente Chile cuenta con 3.350.000 ovinos aprox a nivel nacional, mostrando una disminución del 10% respecto al último censo de 1997. Históricamente se aprecia una clara tendencia a la baja en la población ovina del País, principalmente por la poca modernización y desconcentración de la industria productiva.

La masa ganadera en Chile, a excepción de la Región de Magallanes, se concentra en pequeños productores. En general esto nos indica una atomización en la producción, dando como resultado un manejo poco intensivo, bajo en tecnología y por ende poco eficiente.

La masa ganadera de la zona Centro y Sur (VI a X regiones) con 1.150.000 ejemplares, representa el 34% del ganado ovino en Chile y es la principal abastecedora del mercado local.

Producción de Carne

En Chile, por razones geográficas e históricas, existen dos macro zonas relevantes de producción: Magallanes, dedicada a la exportación (>70% de la producción) y la zona Centro y Sur del País que abastece el mercado local.

Históricamente la producción es estacional concentrándose entre los meses de Diciembre y Abril. Esto se debe principalmente por el manejo tradicional y poco tecnificado en la producción.

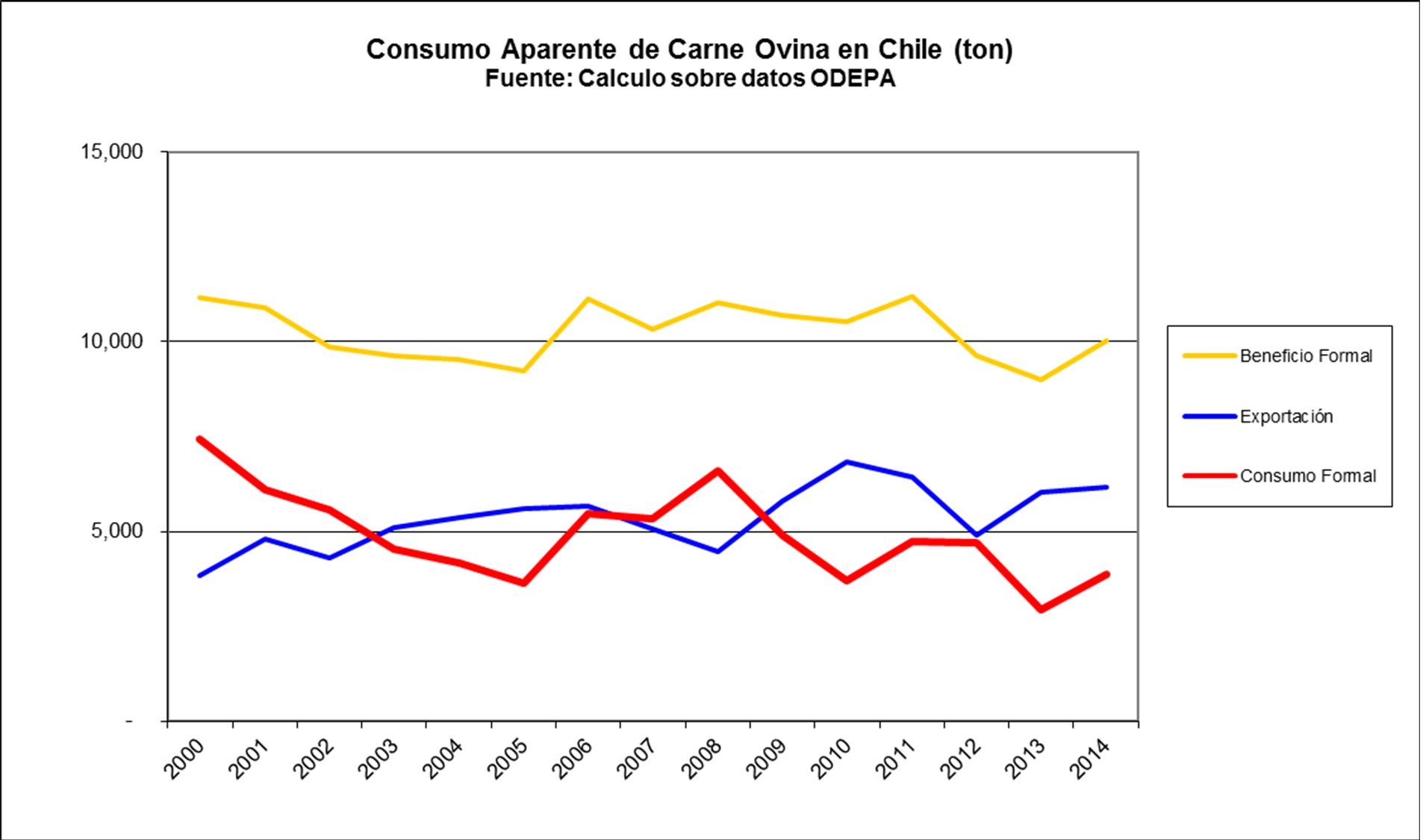

En Chile se faenan alrededor de 10.000 ton. de carne ovina en mataderos de las cuales mas del 90% son producidas en Magallanes y Aisén. En cifras generales, a nivel País, se aprecia una clara tendencia a la baja de producción de carne ovina, esto debido principalmente a la decadencia de la producción en la zona centro sur. Dado que no existe una tecnificación e industrialización de la producción en los medianos y pequeños productores de la zona Centro y Sur del País, hace que esta actividad ganadera sea de subsistencia o altamente informal.

Consumo:

En Chile se consumen menos de 3.800 ton. de carne ovina de forma formal (faenadas en matadero) y cerca de 22.000 ton de forma informal.

El consumo interno de carne ovina se basa en la producción de la zona centro y sur del País, ya que la principal zona productora, Magallanes, dedica casi exclusivamente su producción a la exportación.

La baja sostenida de las últimas décadas en el consumo formal de carne ovina se explica más que por una tendencia del consumidor, por una carencia de una oferta de productos, tanto en cantidad, variedad, como en calidad en el mercado formal.

La alta atomización de los productores hacen que el autoconsumo y el canal informal sea significativo y mucho más rentable que el formal.

Precios a Productor:

En la última década los precios a productor en moneda local se han mantenido estables, entre un rango de 600 a 800 $/Kg vivo, apreciándose una recuperación en los últimos años.

Precios Mayorista:

A diferencia de los precios a productor, los precios mayoristas han experimentado una fuerte alza en los últimos años, alcanzando valores por sobre los 2.200 $/Kg.vara, sobrepasando el promedio de $1.600 de la últimas dos décadas, lamentablemente estos cayeron producto de la crisis del 2012 en el mercado internacional de los últimos años llegando a un nivel 1.900 $/Kg vara. Se espera que los precios actuales se mantengan.

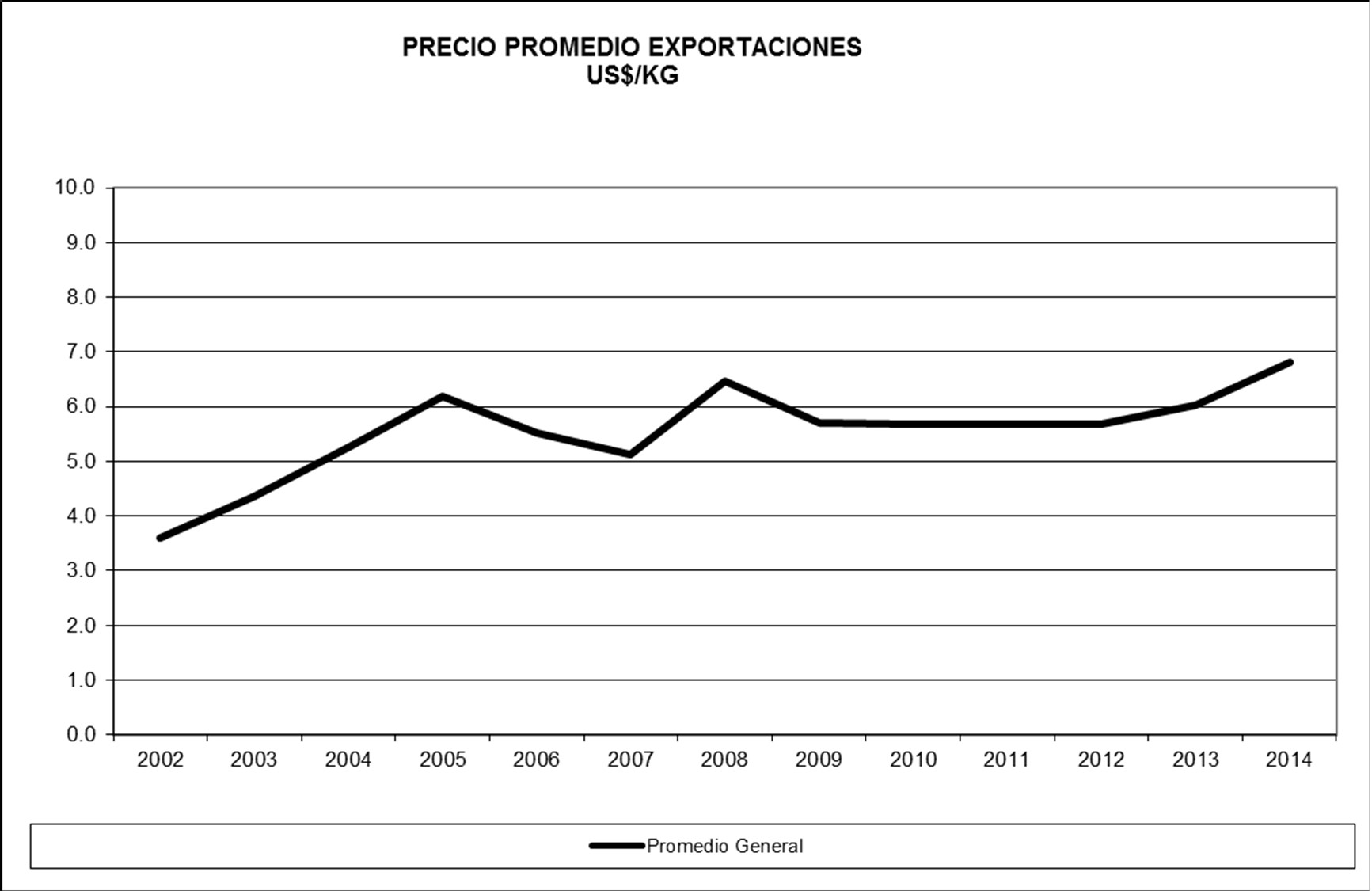

Exportaciones:

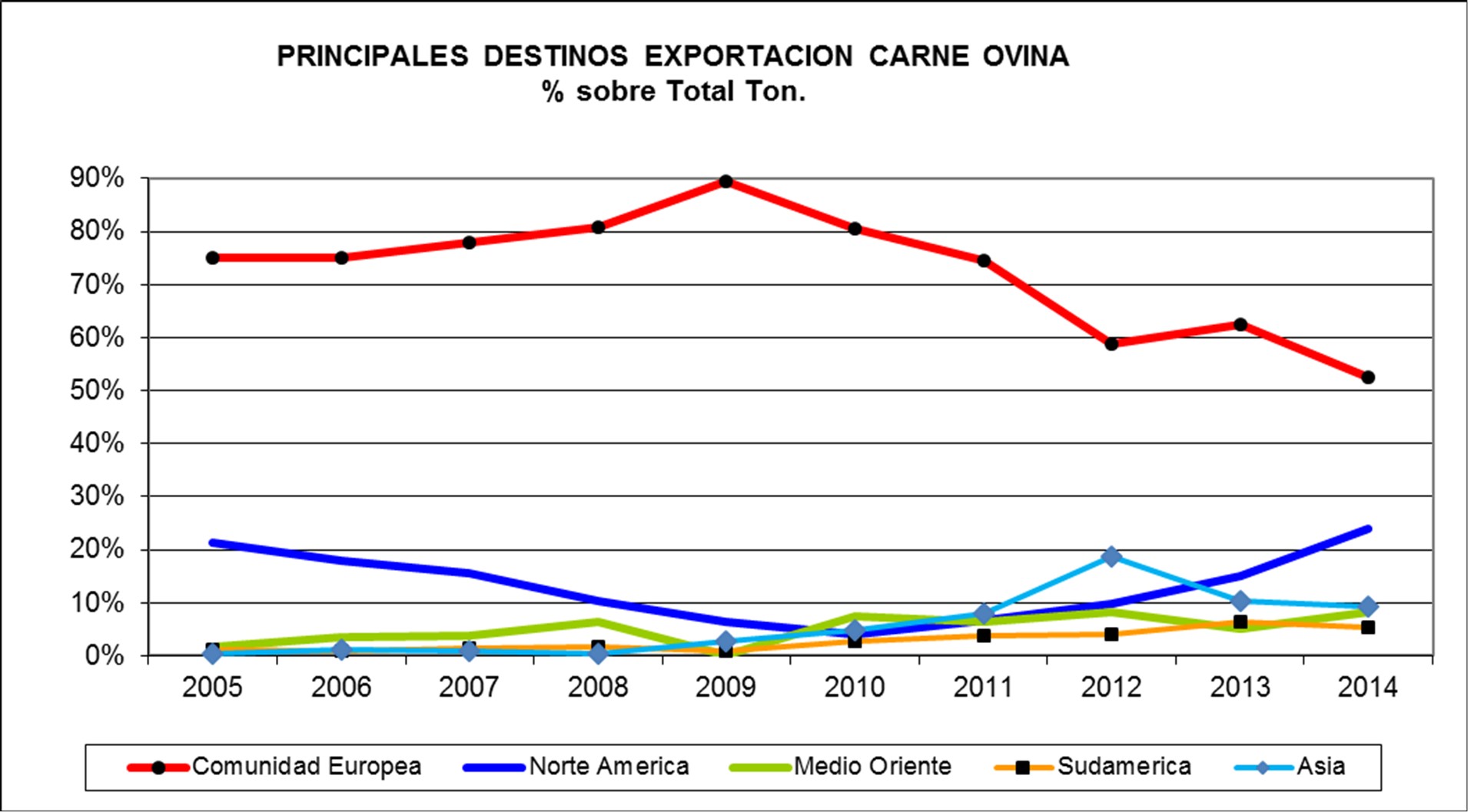

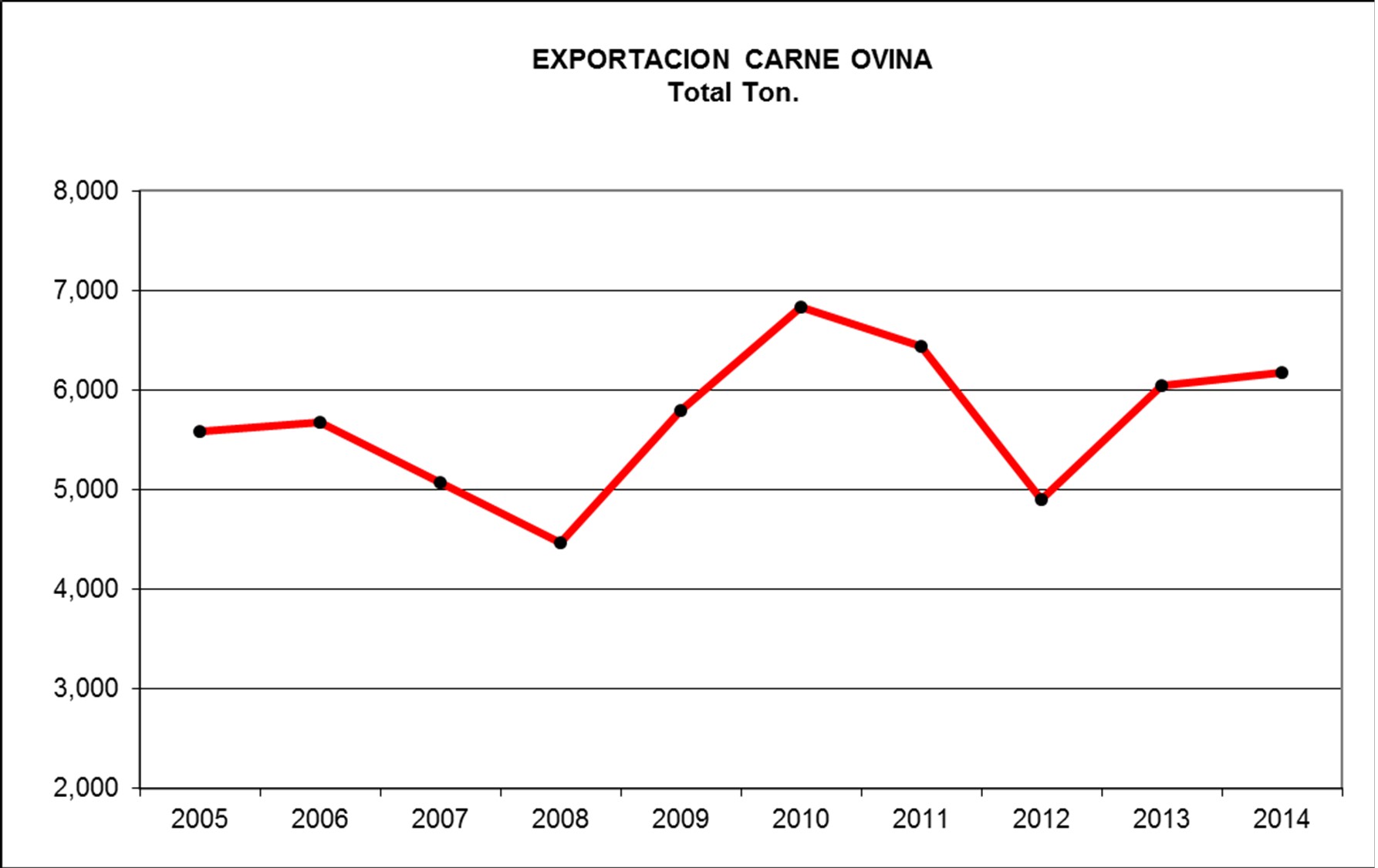

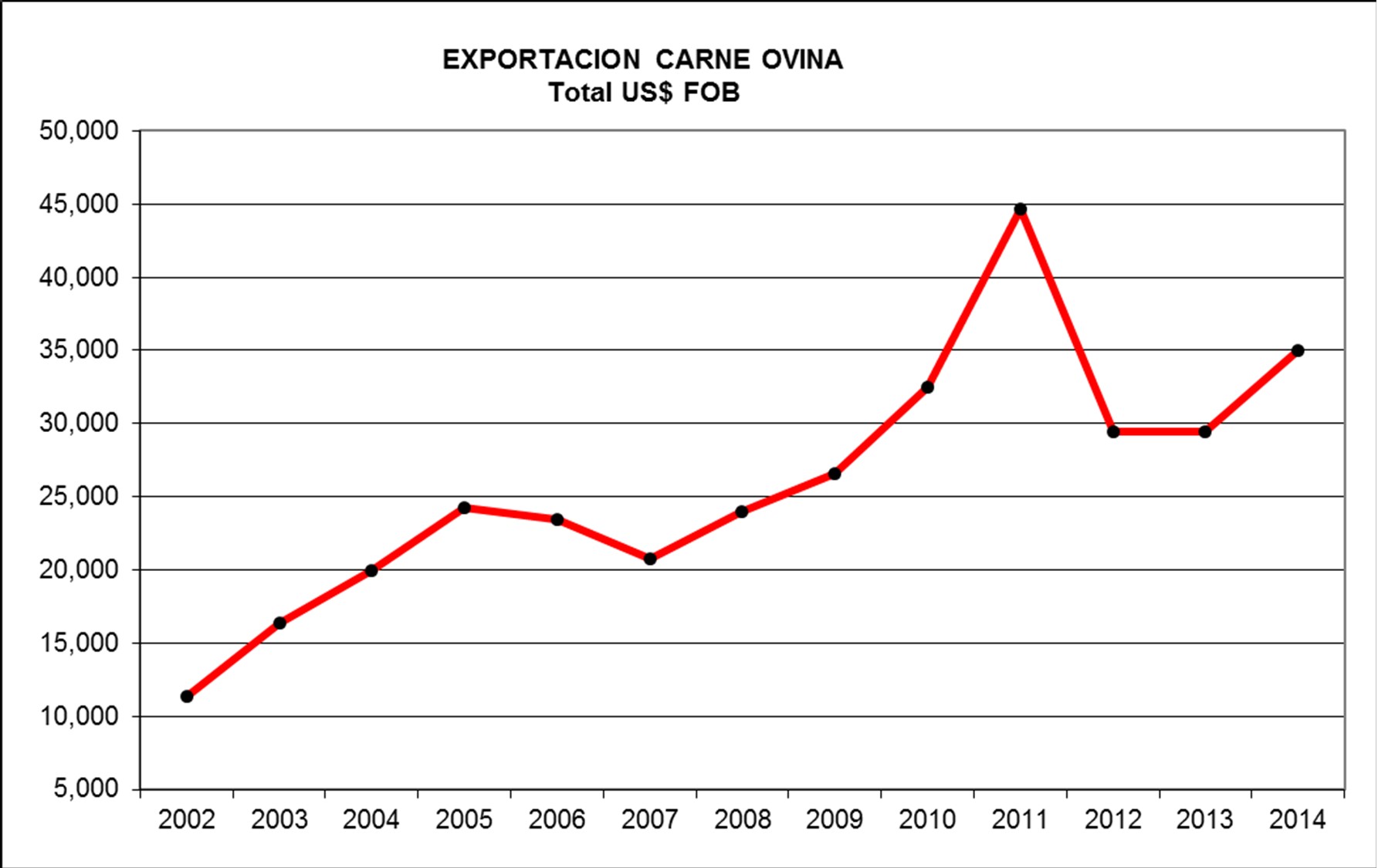

Chile exporta sobre las 6000 ton de carne ovina al año, siendo estas más del 90% producida en Magallanes. Las exportaciones muestran una clara tendencia al aumento, tanto en volumen como en valor, después de la crisis del 2012. El mayor aumento del valor respecto del volumen, se debe principalmente por un cambio en el producto exportado, desde canales enteros a productos de mayor valor agregado como cortes específicos, lo que se refleja en el aumento del precio promedio.

Importaciones:

Se puede decir que Chile no importa carne ovina, dado que los montos han sido nulos o insignificantes en la última década.

CANALES DE COMERCIALIZACIÓN

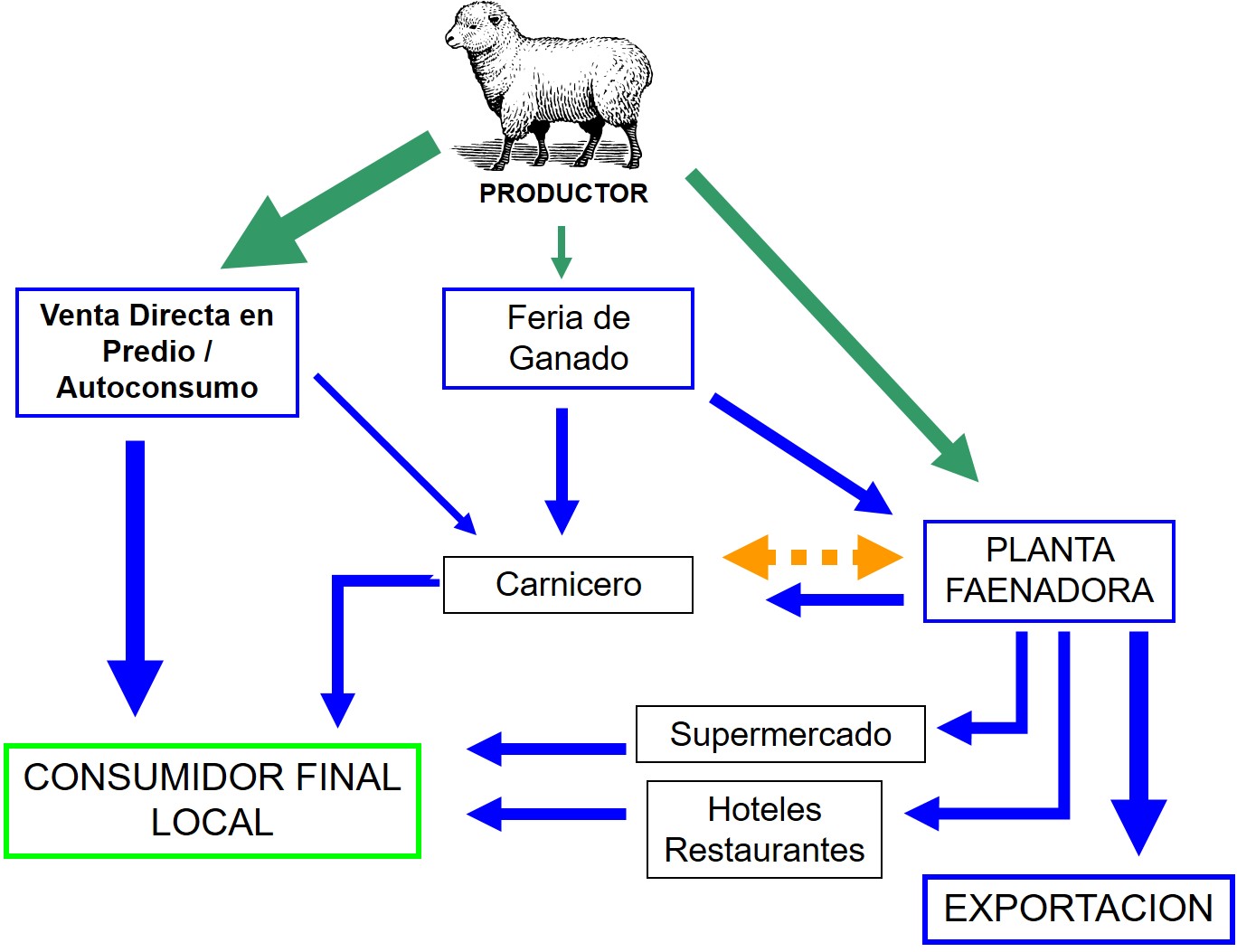

En la siguiente figura se aprecia la cadena de comercialización del cordero:

El productor cuenta con tres alternativas a su alcance:

- Venta Directa en Predio

- Feria de Ganado

- Planta Faenadora

A continuación analizaremos cada una en profundidad.

VENTA DIRECTA EN PREDIO

Para la gran mayoría de los productores este es su principal canal de comercialización. Esto debido a que estos son altamente atomizados con un tamaño pequeño, no mayor de 50 animales por predio. Este segmento representa el 35% de las existencias nacionales y más del 95% de los productores de la zona Centro y Sur del País.

Para estos productores es su vía natural de venta y a su vez la mas rentable, ya que venden sus animales a un precio fijo por unidad, independiente de su peso. Los valores que se manejan por cordero en predio esta entre los 40.000 y 50.000 pesos por animal. Sus principales clientes son consumidores finales de la zona o turistas. En menor medida venden su producción a intermediarios como carniceros y otros.

Este mercado informal para estos pequeños productores es su mejor alternativa, ya que es aquí donde logran los mejores precios para su ganado y a su vez logran vender toda su producción.

La calidad genética de los animales de estos productores no permite hacer comparativamente rentable la venta en otros canales de comercialización, ya que no alcanzan los pesos y calidad que compensen los precios que pueden conseguir con una venta directa informal al consumidor.

Se estima que el 88% de la producción de la zona Centro y Sur del País unas 10.800 ton se comercializa por el canal informal vía venta directa en el predio.

FERIA DE GANADO

Esta vía de comercialización ha perdido dramáticamente su incidencia en el canal de distribución de la producción de ovinos, representando hoy no más del 7% de la venta de ganado en feria. Esto se aprecia claramente en el grafico a continuación:

Esta disminución de venta de ovinos en feria se debe principalmente por la disminución del tamaño de los rebaños y por ende del excedente de producción de los mismos productores.

No obstante desde 2012 se ha apreciado un gran aumento del número de ovinos tranzado en feria, esto principalmente por el cierre en 2013 de la única planta faenadora y exportadora de ovinos en la zona central, Carnes Ñuble. Lo que ha obligado a muchos medianos productores de vender sus animales en feria, ya que no cuentan con otra alternativa de comercialización.

Por ser un canal formal de comercialización, este lleva implícito mayores costos de comercialización en comparación con la venta directa en predio. Se debe pagar fletes, comisiones e impuestos. A su vez la venta se realiza por peso de animal vivo y no por unidad. Esto hace que los ingresos por animal de este canal sean menores a los logrados por vía de venta en predio.

Los precios del cordero vivo se han mantenido estables en los últimos años, en un rango de entre los $800 y $1000 por kg

La gran mayoría de productores venden la totalidad de su producción en predio, sólo los productores medianos y grandes destinan en parte el excedente de producción que no lograron vender en el predio al mercado de ferias de ganado.

PLANTAS FAENADORAS

Se entiende por plantas faenadoras a los mataderos y frigoríficos que faenan ovinos para su posterior comercialización en vara o trozado.

Actualmente sólo hay plantas faenadoras autorizadas por el SAG para matar ovinos en las siguientes regiones:

Coquimpo (3), Metropolitana (3), O´Higgins (1), Bio Bio (7), Araucania (1), Los Lagos (4), Aisen (4) y Magallanes (3). Como se aprecia no hay mataderos autorizados en toda la zona Norte, ni en la región del Maule. Lo cual implica que en dichas regiones no hay alternativa de faenar de forma legal y formal los ovinos producidos.

De las plantas disponibles sólo hay autorizadas para exportar en las regiones de Los Lagos, Aisén y Magallanes.

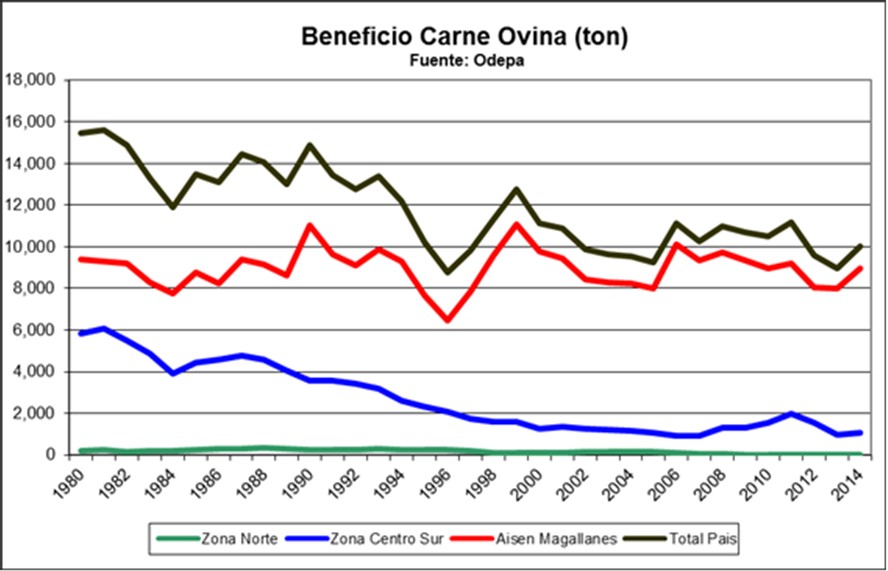

La zona Centro y Sur su volumen ha disminuido de 6000 ton en la década del 80 a tan sólo 1000 en los últimos 10 años. Esta tendencia está acorde con la disminución del inventario ovino en esta misma zona para este periodo de tiempo. Es importante destacar que solo queda una gran planta faenadora ovina en Osorno, la cual ha impulsado el negocio ovino con el objetivo de llenar sus capacidades productivas.

El volumen de producción de Aysen y Magallanes se ha mantenido estable con variaciones puntuales en algunos años entre 10.000 y 8.000 ton.

Este canal de comercialización es utilizado principalmente por los grandes productores del país y por los medianos de Aysen y Magallanes, ya que por su nivel de producción no es posible vender todo el ganado en la puerta del predio. A su vez esta característica hace que estos productores sean en gran parte empresas formales dedicadas a la ganadería ovina.

La forma de comercializar el producto es por medio del animal faenado y se utiliza el precio mayorista de la carne de cordero en vara. Este ha aumentado su valor en los últimos años, marcado por una tendencia internacional de alza en el precio de la carne ovina.

De esta producción entre un 50 a un 60% se destina a la exportación. Siendo la zona de Aysen y Magallanes la principal exportadora con cerca del 70% de su producción y mas del 90% de la exportación nacional.

Para las Plantas Faenadoras de Aysen y Magallanes su principal negocio es la exportación, destinando el excedente al mercado local.

Se observa un fuerte aumento de la exportación en la Zona Centro y Sur en el 2009, esto a raíz del establecimiento de dos nuevas plantas en la zona destinadas a este fin, las cuales han impulsado el negocio ovino en la zona. De las cuales hoy sólo queda una y esto se aprecia en la reducción de las cantidades exportadas en dicha zona, reduciéndose su participación a solo un 10% de lo faenado el 2014.

CONCLUSIONES

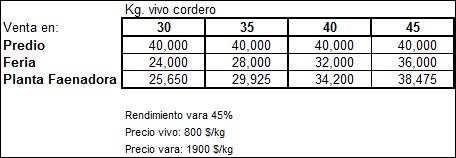

Existe una clara correlación entre el tamaño del productor y el canal de comercialización que utiliza. Esto se debe principalmente a que cada productor busca maximizar sus ingresos destinando su producción al canal más rentable, con la restricción de cuanta producción pueda absorber cada canal.

A continuación se aprecia una estimación de ingreso bruto en $ por cordero en las zonas Centro y Sur, según el canal de comercialización:

El peso promedio de venta de los corderos en las zonas Centro y Sur de Chile es de 35 kg. Vivo, mientras que en Magallanes es inferior a 30 kg de peso vivo. Es importante considerar que la venta en canales formales incluye gastos adicionales asociados como fletes, comisiones y otros.

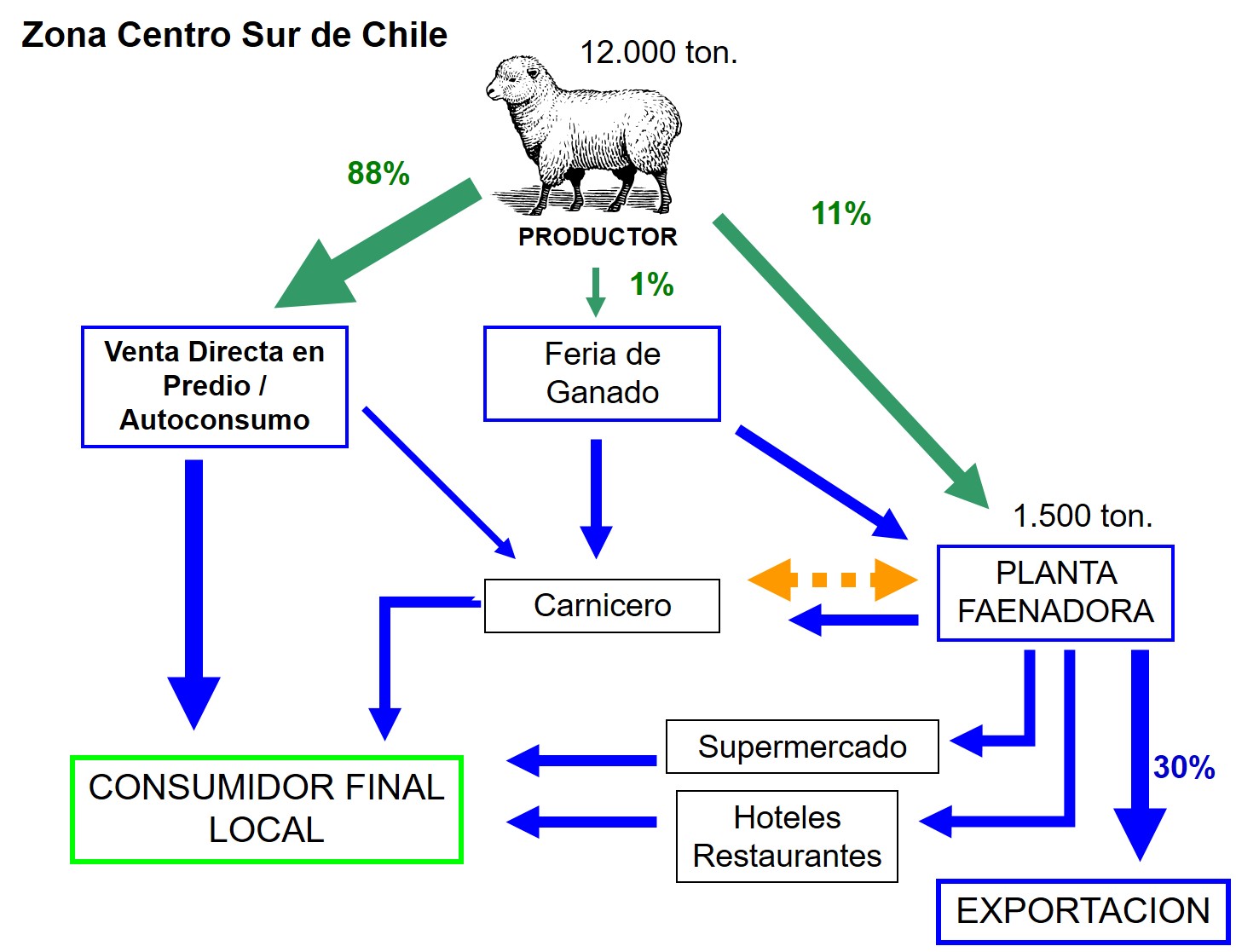

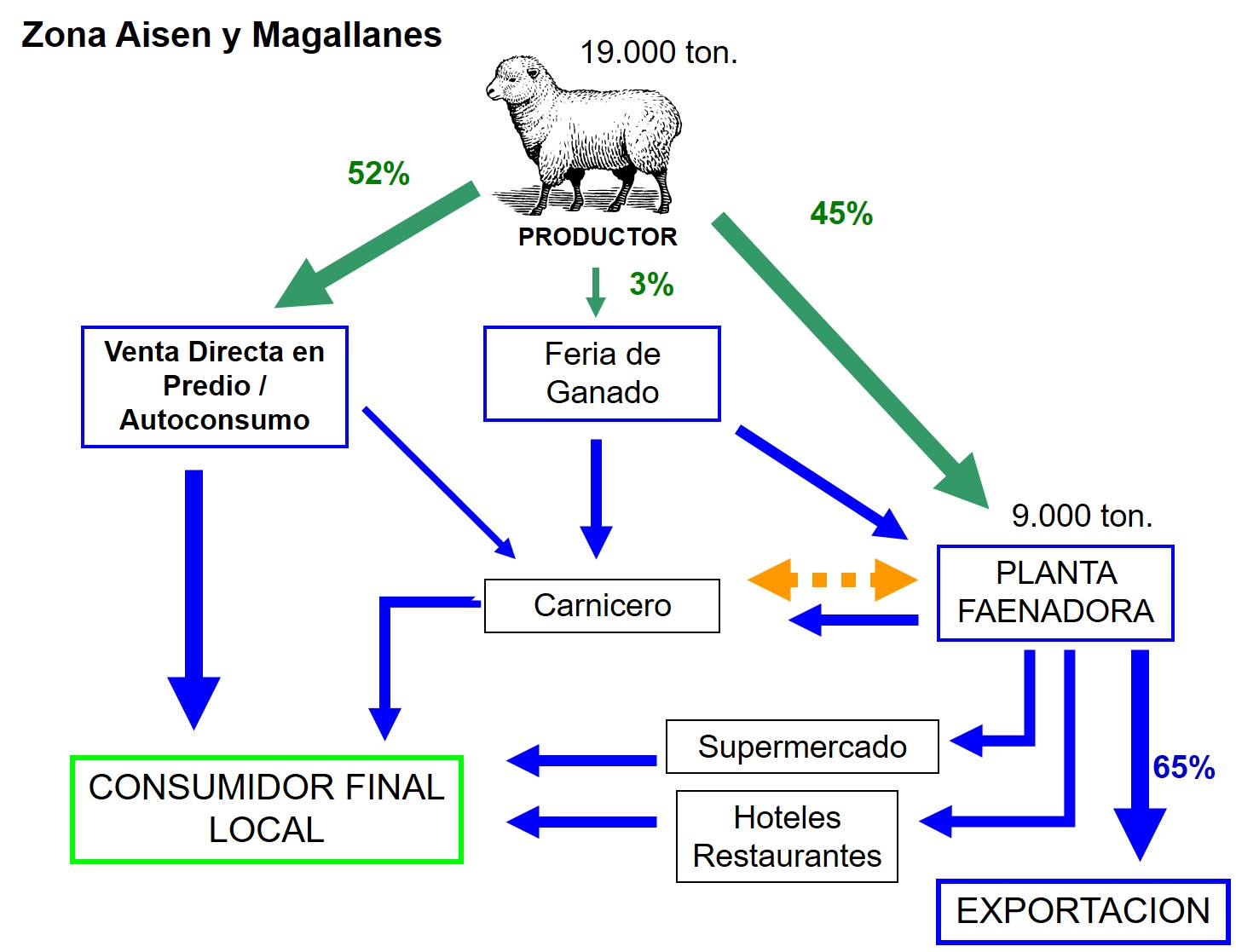

Es por eso que la utilización de los distintos canales es muy diferente en la zona Centro y Sur de Chile que en Aysen y Magallanes, dado que el tamaño de los productores es radicalmente distinto.

En el Centro y Sur de Chile la producción esta altamente atomizada y con rebaños muy pequeños, lo cual hace prevalecer el autoconsumo y la venta informal en predio.

Por otro lado en Aysen y Magallanes hay pocos productores pero con rebaños de gran tamaño, lo cual lleva a utilizar el canal formal de venta.

Es importante destacar que pese a esto hay un porcentaje alto que no pasa por el canal formal de venta y es principalmente por el gran autoconsumo que existe en la zona.

A continuación se presentan los diagramas para cada zona y sus porcentajes de utilización por canal.