Daniel Claro Mimica

Ing. Agrónomo M.Agr.Sci

GOLDENSHEEP LTDA

La producción ovina nacional se concentra en distintas macrozonas del país. Así, podemos encontrar la de la zona centro (V y VI regiones), centro sur (VII y VIII regiones) sur (IX, X y XIV regiones), sur austral (XI región) y Austral (XII región), cada una de las cuales posee sus propias características y problemáticas.

Es difícil dar una solución generalizada a los problemas del rubro, compatibilizando en una receta, realidades tan distintas, por lo que es importante focalizarse en grandes temas, que pueden ser comunes a todas ellas, entre estos temas :

- Implementar mecanismos de capitalización, para poder realizar las inversiones que permitan un cambio tecnológico de gran magnitud, entre ellos, créditos a largo plazo similares a los otorgados para la adquisición de viviendas a los que podemos acceder casi todos.

- Acceso a nuevas tecnologías, mediante la capacitación de profesionales y técnicos, con cursos específicos y giras técnicas, para masificar el cambio tecnológico de los productores.

- Modernización de los contenidos de la enseñanza universitaria y centros tecnológicos, para formar nuevos profesionales que dominen la tecnología de la producción intensiva, que es la tecnología del futuro para el rubro en gran parte del país.

- Promover la agrupación de los productores y su asociatividad, que es fundamental para su progreso. Sólo en Magallanes los productores están bien organizados en ASOGAMA y Asociación Criadores de Corriedale. En el resto del país las organizaciones de los ovejeros son de pequeño tamaño con muy pocos miembros.

Analizaremos brevemente la situación del rubro ovino de las regiones AUSTRAL, donde tiene una gran relevancia económica; SUR -AUSTRAL y SUR, donde tiene hoy día tiene una gran importancia social, por ser la subsistencia de varios miles de pequeños campesinos, pero su verdadera importancia está en el enorme potencial productivo, si se logra mejorar las praderas y aplicar tecnología moderna para producción intensiva de carne, donde tiene mejores resultados económicos que la ganadería tradicional del sur.

En la ZONA CENTRAL la ovejería fue un rubro muy importante para los terrenos de secano en el pasado. Hoy día va aceleradamente hacia la extinción.

La producción ovina en la ZONA CENTRO SUR mantiene parte de su importancia, pero con grandes dificultades.

ZONA AUSTRAL : Desde los inicios de la producción ovina en Chile, ha mantenido el liderazgo en el rubro, no sólo en lo tecnológico, sino también en lo productivo; participación en el inventario nacional y en las exportaciones de carne y lana.

Comenzó como un rubro netamente lanero y la producción de carne fue tomando importancia lentamente, luego de la construcción de grandes plantas frigoríficas a fines del siglo XIX. Se ha mantenido como una de las actividades económicas más importantes de la XII Región, luego del agotamiento del petróleo.

Hoy día mantiene su esquema tecnológico de producción extensiva, perfeccionado por más de 100 años, caracterizado por explotaciones de gran tamaño.

La rigurosidad del clima hace muy difícil la intensificación del sistema productivo, que demandaría fuertes inversiones con dudosas ganancias económicas.

El principal insumo, que es el forraje para la alimentación del ganado, proviene mayoritariamente de grandes superficies de praderas naturales, entre las que destaca por su aporte, los coironales. Sólo en áreas de mayor precipitación se ha podido establecer praderas más productivas que las nativas, pero su alto costo difícilmente justica hoy día su implementación a gran escala.

El mayor problema es la degradación de su capital principal, que son las praderas, fenómeno que no ha sido debidamente considerado por los ganaderos. Ha estado relativamente oculto, por ser un proceso lento en sus primeras etapas, lo que ha dificultado su detección.

Ante la degradación de sus praderas y una fuerte sequía, los ganaderos, solo recientemente, han bajado levemente la carga animal. Lamentablemente la solución no ha producido una mejoría verdadera, pues no es suficiente para el caso de praderas de dominancia de coironales, que requieren un largo tiempo para su recuperación. Ha sido como una aspirina para mejorar un dolor de cabeza permanente. La verdadera solución debe combinar una baja en la carga animal acompañada de un cambio de manejo de las praderas.

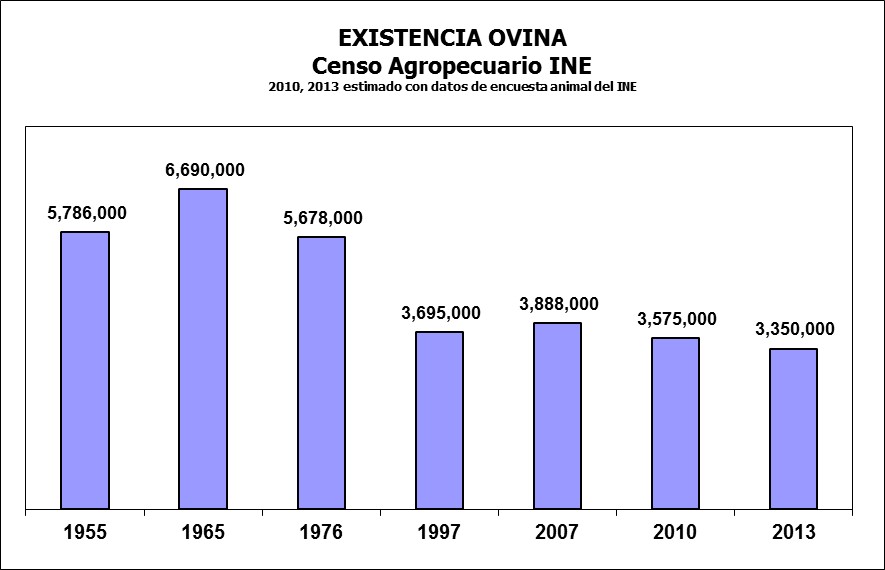

Como resultado de esta disminución de la carga animal, se produjo una reducción del inventario de ovinos en los últimos años, desde 2,2 millones a 1,8 millones de cabezas. A pesar de ello el problema continúa, pues no se ha modificado el manejo de las praderas y la sequía acelera el proceso de degradación.

La gravedad del caso es que se está manejando un recurso natural frágil, de muy difícil renovación y que en la medida que avanza la degradación, el deterioro se acelera en forma mucho más rápida que el deterioro histórico, pudiendo llegar a un punto de no retorno.

Con seguridad muchos ganaderos tendrán que evaluar su manejo y además bajar aún más su dotación de ovejas, para evitar un daño irreversible, como el ocurrido hace mas de 30 años en buena parte de la Patagonia Argentina, que a pesar del masivo despoblamiento de ganado, aún no logra recuperarse y prácticamente es un desierto poblado por algunos pocos ñandues.

Un cambio genético puede tener un insospechado impacto económico. Se trata de la reciente incorporación de dos razas nuevas: DOHNE MERINO, importada desde Australia y MARIN MAGELLAN MEAT MERINO o 4 M, desarrollada localmente por el empresario José Marín, el mayor productor de ovinos en Chile.

Estas dos razas se caracterizan por tener una producción de carne igual o superior al tradicional Corriedale, pero duplicando el valor de la producción de lana, gracias a su gran finura.

Este cambio genético puede permitir bajar la carga animal para promover la recuperación de las praderas, sin deteriorar en forma significativa los ingresos de los ganaderos.

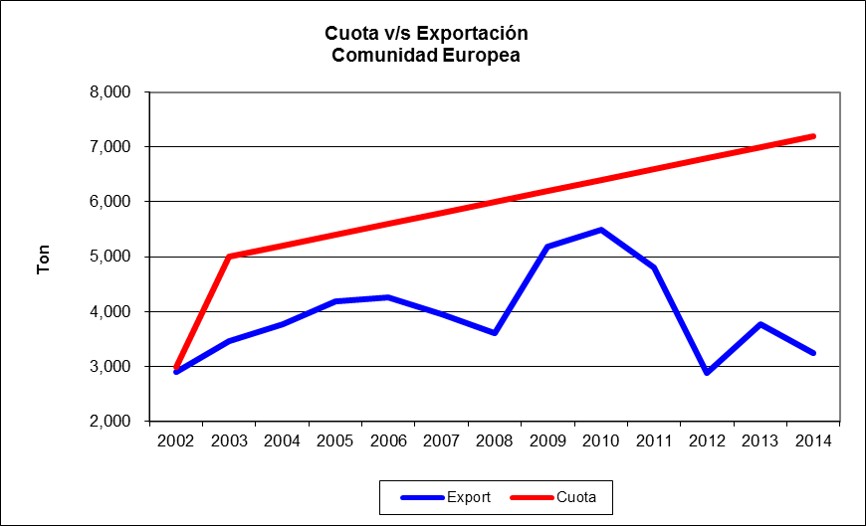

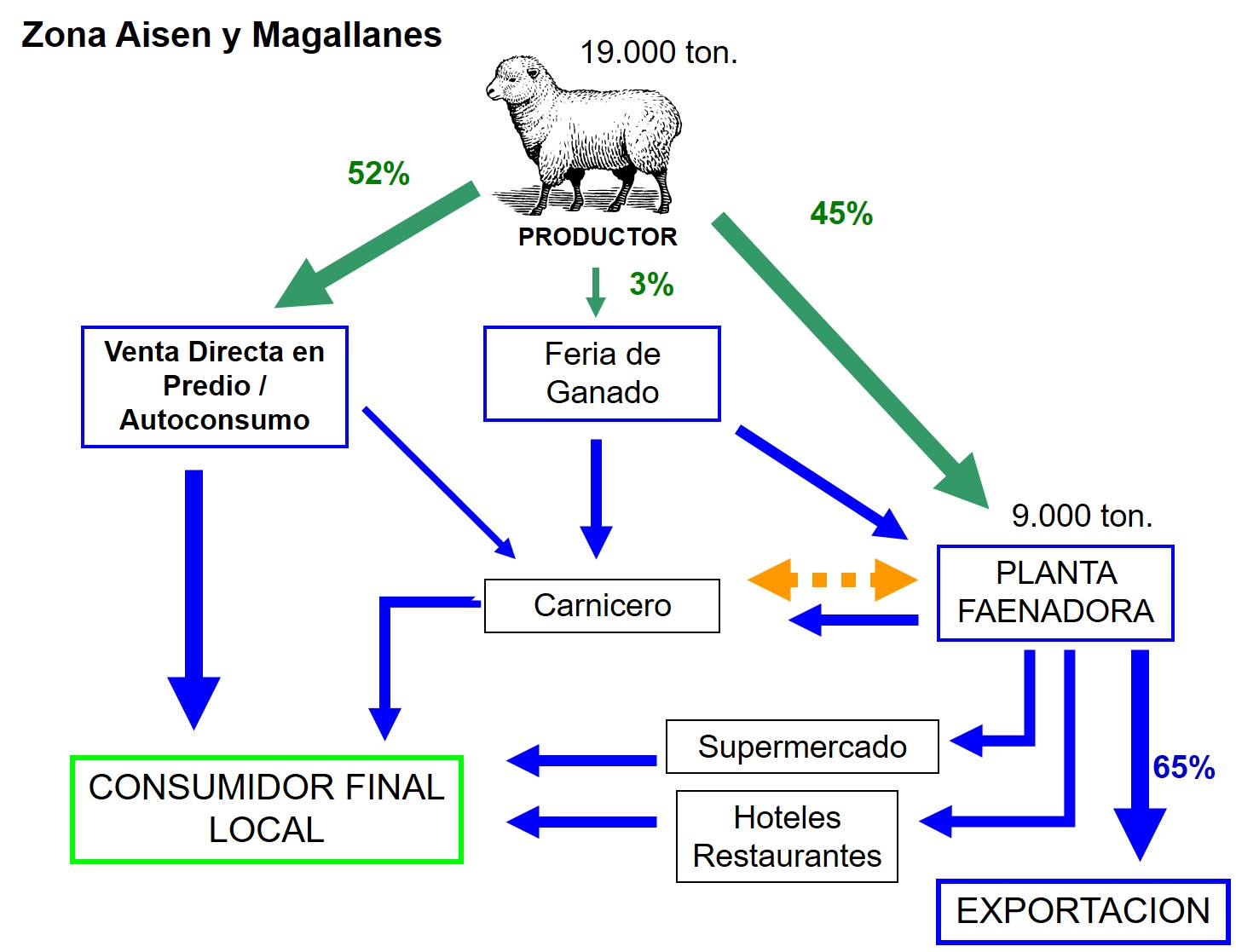

Las explotaciones están capitalizadas y tienen costos operacionales bajos, que les ha permitido sobrellevar los grandes vaivenes del precio de la lana y de la carne. Otra gran ventaja del rubro es su acceso a varias plantas frigoríficas, con un amplio mercado internacional. También el poder comprador de la industria lanera opera en buena forma, tanto para el procesamiento local como para el mercado de exportación.

La comercialización, tanto de carne como lana, no es un problema para los ganaderos de Magallanes, a diferencia de muchas otras regiones del país.

ZONA SUR-AUSTRAL: Tiene dos grandes áreas productivas. En el sector oriental árido dominan las praderas de coirones, con características similares a las de las estancias magallánicas. Son grandes extensiones con unas pocas empresas de gran tamaño.

El otro sector de importancia y de un enorme potencial está en el llano central, con clima húmedo, que permite el establecimiento de praderas de alta producción. Es el territorio de los medianos y pequeños productores, muchos de los cuales sufren el problema común de falta de capital para tecnificar sus predios, que tienen un gran potencial, donde es posible mantener hasta 8 ovejas/ha frente al promedio actual cercano a 2 ovejas/ha.

Un problema importante que ha frenado el desarrollo de la ovejería de la XI Región ha sido la aislación geográfica, que ha dificultado el acceso a los mercados, al no tener una planta local de faenamiento.

Recientemente se instaló un moderno matadero frigorífico para ovinos, CISNE AUSTRAL, que lamentablemente solo alcanzó a funcionar una temporada. No sabemos las reales causas. Es un gran golpe para esta Región, que tiene un enorme potencial productivo para el rubro ovino, por sus condiciones ambientales y número de productores con cultura ovejera.

Sin embargo, el principal problema que enfrentan estos valiosos emprendimientos en plantas faenadoras, es la falta de ganado, en número suficiente para cubrir sus costos fijos y amortizar las cuantiosas inversiones requeridas para su instalación. El autoconsumo de corderos y el mercado informal, no dejan corderos disponibles para los mataderos.

Tradicionalmente los ovinos de la XI región se faenaban en Osorno y anteriormente incluso en Santiago, luego de un larguísimo transporte en camión y ferry. No solo el costo del transporte era muy alto, sino también se deterioraba la calidad por el largo viaje.

Los ovejeros de la XI Región cuentan con un excelente centro de investigaciones, TAMELAIKE, que ha logrado importantes avances tecnológicos en genética, cuidado de depredadores con perros guardianes, establecimiento y manejo de praderas, especialmente determinando el alto potencial productivo de las praderas de la zona húmeda.

Entre las mejoras tecnológicas más al alcance de los productores, por ser de muy bajo costo, está el mejoramiento de la calidad de los corderos producidos en la zona húmeda, con un cambio genético, haciendo cruzamientos de sus actuales ovejas con razas de carácter magro, que permitan obtener corderos de no menos de 45 kg de peso vivo sin engrasamiento. Este cambio mejoraría en forma importante los resultados económicos.

El gran freno para la producción ovina en esta Región, es la falta de capital de los ganaderos para realizar las inversiones requeridas, principalmente en establecimiento de praderas, que es la llave para el desarrollo.

ZONA SUR: Es por lejos la que tiene el mayor potencial, a largo plazo, para un aumento muy importante de la producción ovina.

Representa hoy día sobre el 70% del inventario ovino entre la V y X regiones, con sobre el 22% del inventario nacional y es la macrozona que tiene el mayor potencial, a nivel nacional, para incrementar su inventario.

El sector agropecuario de la zona sur tiene 3 principales actividades productivas: FORESTAL, CULTIVOS Y GANADERÍA, siendo esta última actividad la que agrupa la mayor cantidad de agricultores y que ocupa la mayor superficie no forestal.

La actividad ganadera tiene 2 principales actores en su actual impacto económico: 1º El sector lechero y 2º los productores de carne bovina.

Ambos actores se caracterizan porque sólo los grandes empresarios, con sobre 300 cabezas de ganado, tienen resultados económicos positivos en sus explotaciones, básicamente porque están capitalizados; pueden aplicar tecnologías de punta y tienen ventajas por presentar importantes economías de escala. Representan un número menor del universo de productores.

Los medianos productores bovinos subsisten con grandes problemas económicos y no desarrollan su potencial productivo por falta de capital.

El rubro casi olvidado de la ganadería del sur, entre los medianos y grandes productores, es la Producción Ovina, cuyo inventario se concentra en pequeñas explotaciones, en predios con menos de 50 ha de superficie y representan el 90% del inventario de ovejas.

Uno de los grandes problemas prácticos para desarrollar el rubro ovino, es la atomización que presenta, con muchos miles de productores, cuyo inventario promedio es de 10 ovejas. Esta realidad dificulta enormemente la organización de los productores y en particular los medios para modernizar estas explotaciones, con asistencia técnica y ayuda del Estado.

Para que la producción ovina del Sur pueda algún día, en el largo plazo, expresar su enorme potencial, es indispensable que una parte importante de los actuales pequeños productores aumenten en forma muy significativa sus inventarios y que los medianos ganaderos se atrevan a incorporarse a un rubro que hoy desconocen.

Dentro de los rubros ganaderos que tienen los pequeños productores, la producción ovina es por lejos la que produce los mejores resultados económicos, pero a pesar de ello, es la que ocupa el menor porcentaje de los terrenos utilizados por ellos.

ZONA CENTRO SUR: Representada por las regiones VII y VIII, casi exclusivamente por explotaciones de secano, basadas en praderas naturales de baja productividad. Su inventario ha disminuido en menor proporción que en otras regiones del secano debido a una mejor disponibilidad de precipitaciones. Es el territorio indiscutido del ovino Suffolk.

Con los tamaños actuales de los predios la explotación ovina no es rentable, salvo que se invierta fuertemente en la siembra de praderas especializadas para climas mediterráneos, como tréboles subterráneos; trébol balanza y gramíneas como ballica wimmera; falaris. Sobre el potencial de estas praderas hay amplia experiencia en el centro experimental Cauquenes de INIA.

A pesar de la favorable respuesta de las praderas sembradas, su superficie es muy pequeña, reflejando del problema generalizado de los productores que es la falta de capital para hacer inversiones.

El cierre de la Planta Faenadora de Ovinos de CARNES ÑUBLE ha sido sin duda un duro golpe para el futuro del negocio ovino en esta zona.

ZONA CENTRAL: En el pasado fue la zona de las haciendas ovejeras con 10 a 15.000 ovinos, respaldadas por prestigiosos Planteles que se encargaban de proporcionar la genética y de mejorarla, con frecuentes importaciones de animales desde Europa.

La V región tenía 119.000 ovinos en 1964, habiendo bajado a menos de 30.000 para el 2007. Hoy día es un rubro en extinción por el impacto de las frecuentes sequías; el ataque de perros; el robo de ganado y los cada vez más frecuentes incendios.

Influyó mucho en esta baja de inventarios la desaparición de las grandes haciendas, pues con praderas naturales de baja productividad como las utilizadas en el secano, la ganadería no es rentable a pequeña y mediana escala. Era la zona de los Merino Precoces.

Es una de las regiones donde no existe un matadero autorizado para faenar ovinos.

La VI región también ha disminuido mucho su inventario ovino por razones similares a la V región. La reducción ha sido menor gracias al gran número de pequeños propietarios, que es donde se mantiene vigente el rubro. En esta región predominan el Suffolk y en menor medida el Merino Precoz.

Con praderas sembradas de trébol blanco y falaris o ballica Wimmera se puede aumentar en forma muy significativa la dotación, desde 0,8 ovejas/ha de las praderas naturales a 8 ovejas/ha. Al igual que en la mayoría de las explotaciones ovinas del país, el uso de praderas sembradas es insignificante, pues los productores no pueden financiar dicha inversión.

Los recientes incendios que arrasaron gran parte del secano de la zona central y centro sur, sin duda repercutirán en una nueva disminución generalizada del rubro ovino, con muy pocas probabilidades de que recupere su importancia.

¿PORQUE EL AUMENTO DE INVENTARIO ES FUNDAMENTAL?

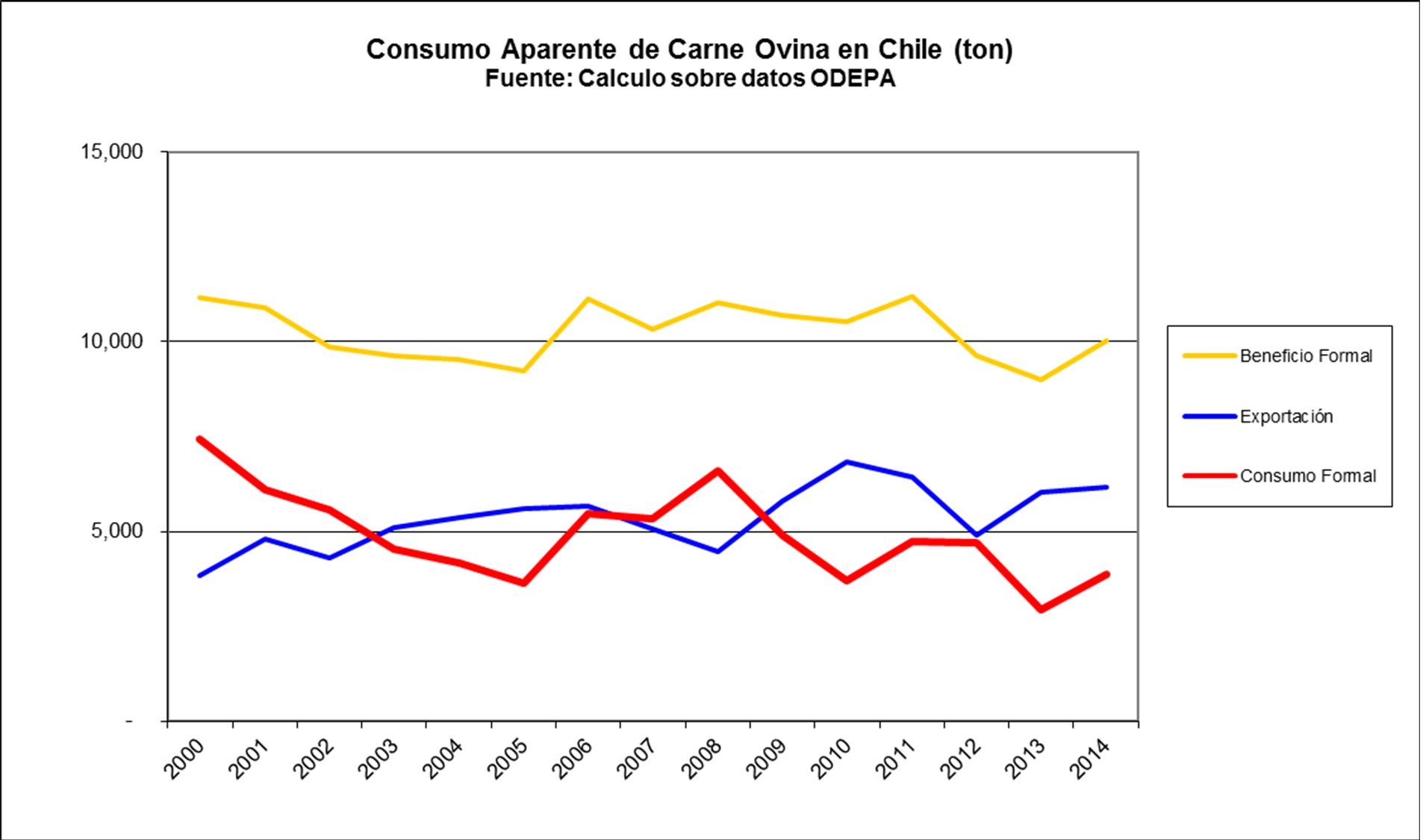

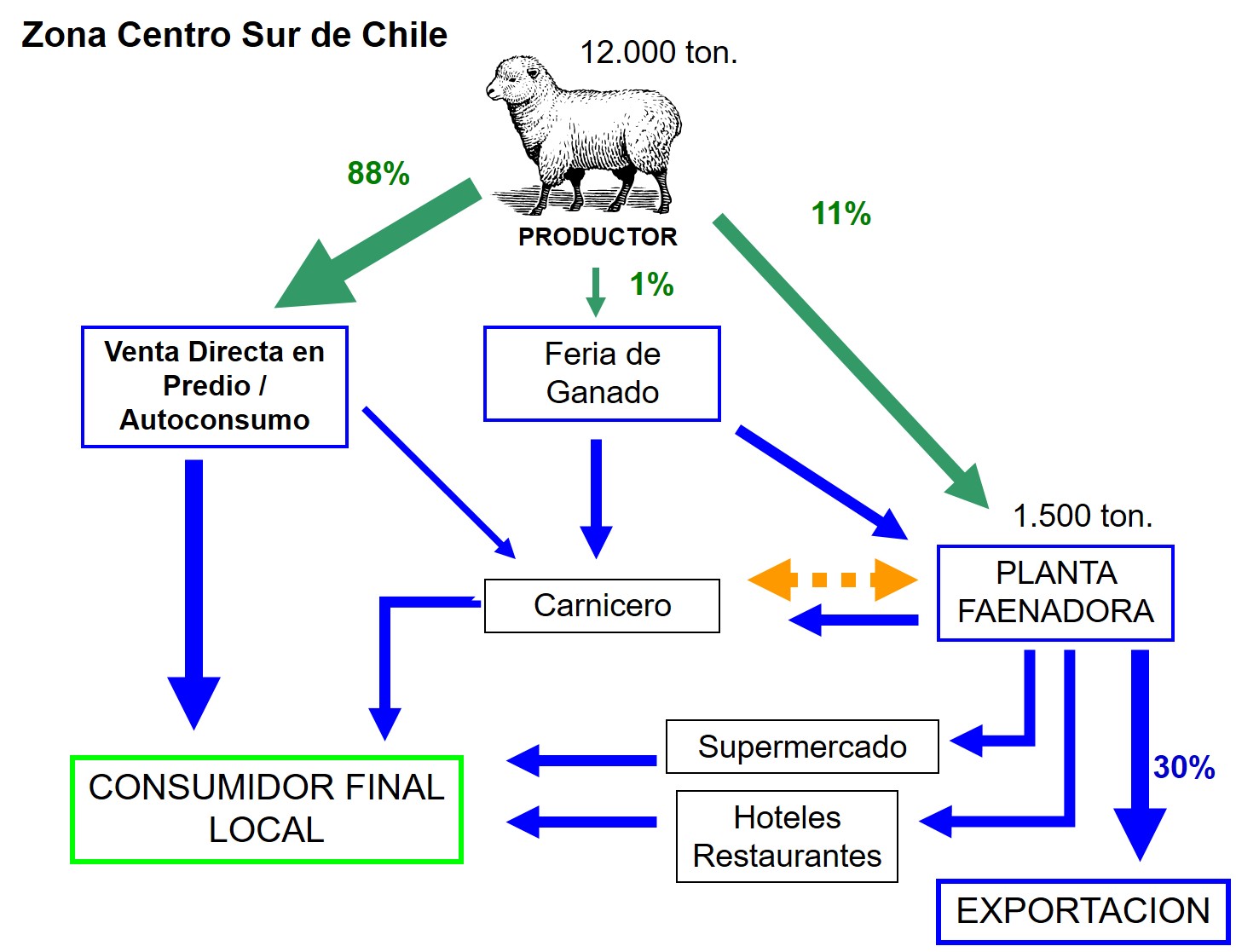

Hoy día el consumo de corderos en el sur está prácticamente concentrado en los asados campestres de fin de año, para las fiestas de Navidad y Año Nuevo, para continuar durante el verano con los turistas, que traen entre sus objetivos comer un cordero asado al palo.

Toda esta demanda se abastece por el mercado informal, que comercializa cerca del 95% de la producción de corderos del sur. El 5% restante abastece al mercado formal, situación que se traduce en una notable escasez de carne ovina en los supermercados y carnicerías, así prácticamente impide el consumo en restoranes y hogares, por falta de oferta.

También se afecta el abastecimiento de la moderna planta faenadora de ovinos, construida en Osorno, que trabaja muy por debajo de su capacidad, aún recolectando corderos de la zona central.

El cordero del mercado informal se caracteriza por ser pesado y muy engrasado, pero igualmente tiene gran demanda, pues es lo único que hay para los tradicionales asados al palo. Sin embargo, este exceso de grasa les otorga un fuerte sabor y olor que no es aceptado en el mercado formal, que se concentra en las ciudades.

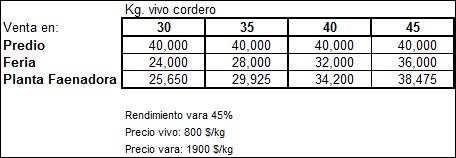

No solo la mala calidad, de la mayoría de los corderos comercializados en el sur, los alejan del mercado formal, sino también su precio, que fácilmente supera en más de un 50% el precio del mercado formal. Ambas razones impiden su compra por parte de la planta faenadora y mataderos de la zona sur.

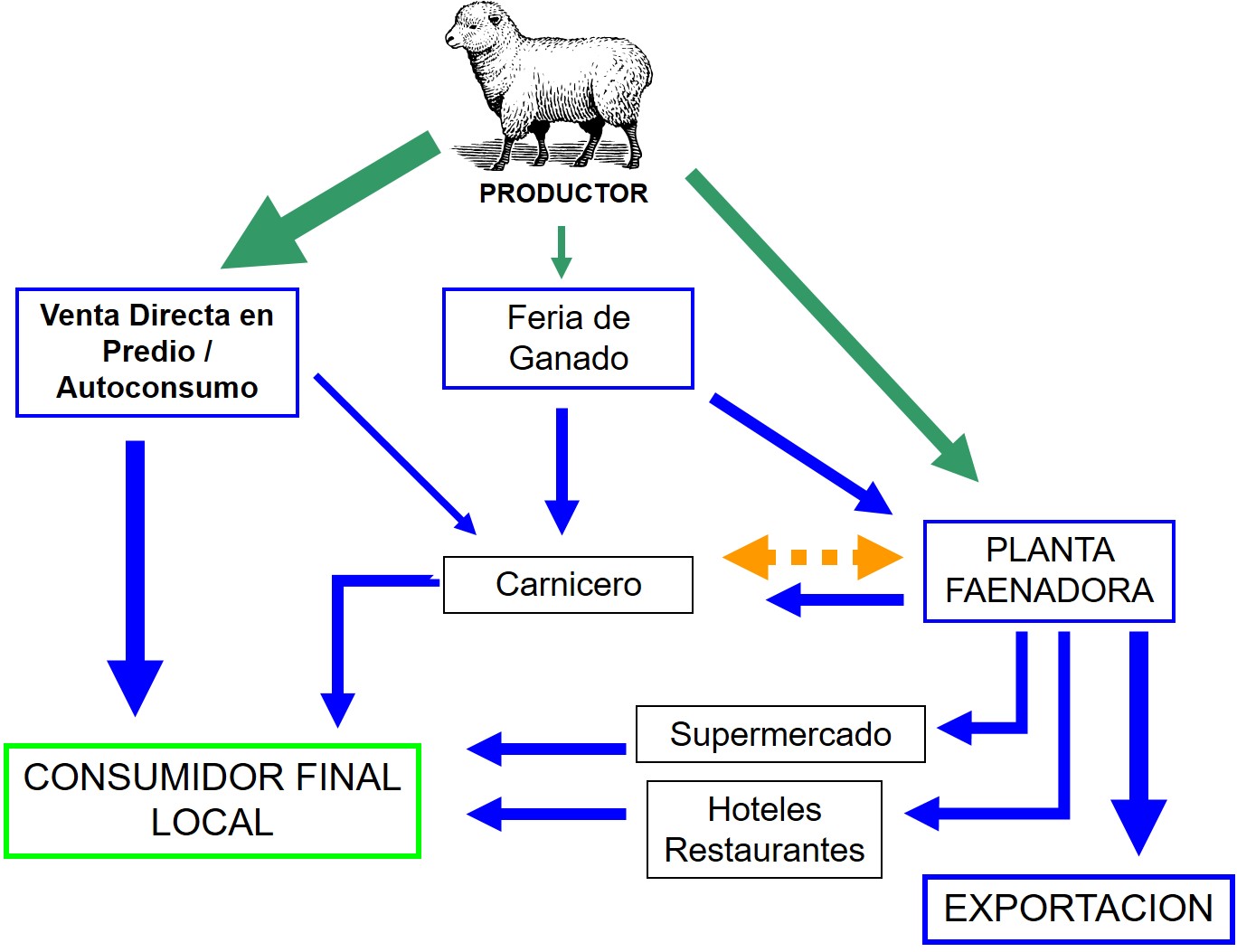

Los pequeños productores están obligados a vender sus corderos en el mercado informal. Las razones son muy lógicas. En primer lugar, venden la totalidad de su producción fácilmente, en efectivo, en la puerta del campo, sin ningún costo y a un precio muy superior al que puede pagar el comercio formal.

Por otra parte las ferias de ganado, que serían su mercado natural, comercializan cantidades insignificantes de lanares, donde muchas veces si se sobrepasa la cantidad de 50 ovinos por remate, no hay compradores.

Para un pequeño productor, es imposible transportar su producción de 5 a 10 corderos al mercado, por el costo del flete y la incertidumbre de la venta. Tampoco pueden vender en la planta faenadora, que sólo compra mayores cantidades por proveedor y además no puede comprar los corderos engrasados, que no tienen mercado.

Si los pequeños productores aumentaran significativamente el tamaño de sus rebaños, en algún punto de su crecimiento, saturarían su natural mercado informal. Entonces la mayor parte de su mayor producción iría al mercado formal. Este crecimiento debería necesariamente ir acompañado, desde un comienzo, de un cambio genético, para producir corderos magros, que son los que demandan los consumidores urbanos.

Aunque el precio unitario por estos nuevos corderos será menor que el actual, a pesar de su mejor calidad, una producción, 3 a 5 veces mayor que la actual, compensará los menores precios y asegurará un ingreso notablemente mayor. Adicionalmente el mercado formal tendría un abastecimiento adecuado para sostener un importante incremento en el consumo urbano.

Por eso, mientras no aumente sustancialmente el volumen de corderos comercializados en el mercado formal, no va a aumentar el consumo urbano de corderos, que es el que se refleja en las estadísticas. Con seguridad, hoy día, todavía queda una oferta insatisfecha de corderos para el mercado de los asados, que es el primero que debe coparse, pues por el mayor precio que paga atraerá los primeros aumentos de producción de los pequeños productores.

Para aumentar los inventarios de los rebaños de ovinos se requieren algunas acciones básicas: La primera de ellas, MEJORAR LAS PRADERAS, para transformar, la actual cubierta de chépica y malezas, de las praderas naturales, que son muy rústicas pero de bajísima producción. Esto requiere un enorme esfuerzo económico, en mejorar en primer lugar la fertilidad de los suelos y luego sembrar nuevas praderas.

Una vez alcanzada la meta, permitiría aumentar la capacidad de carga ovina/ha en al menos 3 veces y adicionalmente aumentar la productividad /ha en casi 5 veces, producto de la mayor dotación y también del impacto de una mejor nutrición y nueva genética que mejoran notablemente la producción individual de la oveja.

La fertilización de los suelos es por lejos la inversión más importante, no solo por los elevados montos involucrados, sino también por el gran impacto productivo.

La otra acción es que los productores se concentren en los rubros de mayor beneficio económico, en vez de tener en sus predios un poco de muchos rubros, como para no poner todos los huevos en el mismo canasto. Para ello no solo requieren de ayuda económica y técnica, sino también tienen que poder visualizar las ventajas de dicha acción que, debido al tamaño minúsculo de cada rubro que actualmente explotan, no hace sino perpetuar la pobreza, pues en la mayoría de ellos no cubren los costos de producción.

Actualmente casi todos los pequeños productores tienen en su inventario 10 ovejas y una docena de gallinas. No tratamos de convertirlos en productores avícolas, pero sí tratamos de convertirlos en productores ovinos, sin medidas que cambien el tamaño de sus inventarios ni la tecnología de su producción, esforzándonos para que progresen en dicho rubro, lo cual es una tarea imposible, donde solo se logra subsidiar a los agricultores para que sobrevivan.

Mientras no se logre un aumento significativo en el inventario de ovinos de las explotaciones, es casi imposible lograr que muchos productores pasen del nivel de subsistencia a un nivel productivo de mercado. Este tamaño mínimo es de 200 a 250 ovejas para un pequeño productor y de 2.500 para un productor mediano, inventarios que son perfectamente posibles de mantener en las actuales propiedades, con praderas de buena calidad y de alta producción.

LA TECNOLOGÍA: Para aumentar significativamente los inventarios, mejorando la productividad del suelo y sembrando nuevas praderas, además de una gran inversión, se requiere un cambio importante en la tecnología del manejo ovino que hoy día se utiliza.

Hay que pasar de un esquema extensivo, en miniatura, a una explotación intensiva a pequeña o mediana escala. En esta nueva modalidad hay muy pocos especialistas en el país, e incluso en los centros de investigación no se ha desarrollado el tema con la debida profundidad.

El manejo intensivo de los ovinos tiene desafíos que no se conocen masivamente en el país. El parasitismo en una zona con praderas verdes todo el año y cargas de 10; 15 o más ovejas/ha, es uno de los aspectos importantes a resolver.

La nutrición de las ovejas es otro factor fundamental, pues ya no se trabaja con ovejas rústicas de muy baja producción, alimentándose con praderas naturales de muy baja productividad y sin suplementación en periodos críticos.

Lo más importante es el cambio de mentalidad del productor, para pasar de un sistema productivo lento y bucólico, con pocas actividades durante el año, a otro sistema muy dinámico, donde todo cambia muy rápidamente y hay que estar atento a estos cambios para aplicar las herramientas de manejo correspondiente.

En la medida que se le exige más el sistema se hace más productivo y rentable, pero se va poniendo cada vez más sensible a los errores de manejo.

GENETICA: La actual genética de los ovinos está dominada por ovejas “cabeza negra,” donde la raza Suffolk tuvo influencia hace ya mucho tiempo. El otro componente importante es el Romney. Hay mucho mestizaje, que se caracteriza por la gran rusticidad de las ovejas, pero a la vez una baja producción. Aquí no hay milagros. No se puede tener ovejas rústicas mal alimentadas que nos den una alta producción de carne de buena calidad.

Otra característica de los actuales rebaños es que sus corderos se engrasan mucho al faenarse sobre los 30 kg de peso vivo. Como la mayor parte de los corderos se venden al detalle por unidad, a un precio fijo, el comprador invariablemente elige los más grandes, pues cree obtener más valor por el precio que paga, sin saber que obtiene mayor cantidad pero mucho peor calidad.

El consumidor rechaza el exceso de grasa que adicionalmente le da a esta carne un fuerte sabor y olor, mayoritariamente desagradable.

Con genética magra se logra un significativo mejoramiento de la calidad, al producir carne de sabor suave y sin olor. Además permite producir corderos más pesados, de hasta 50 kg de peso vivo a los 6 meses de edad. De esta forma en el mercado formal el valor del cordero pesado es igual o superior al obtenido en el mercado informal.

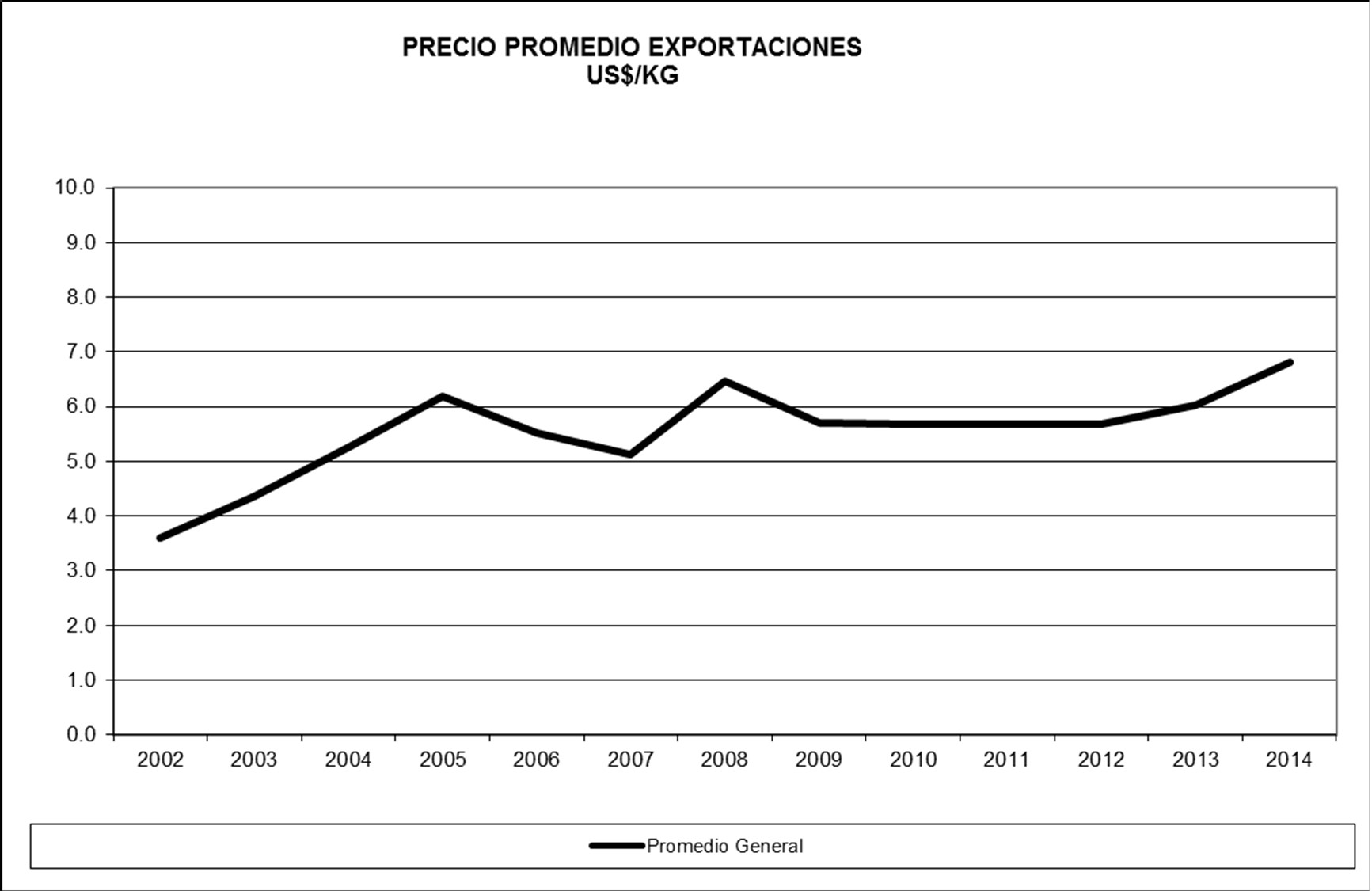

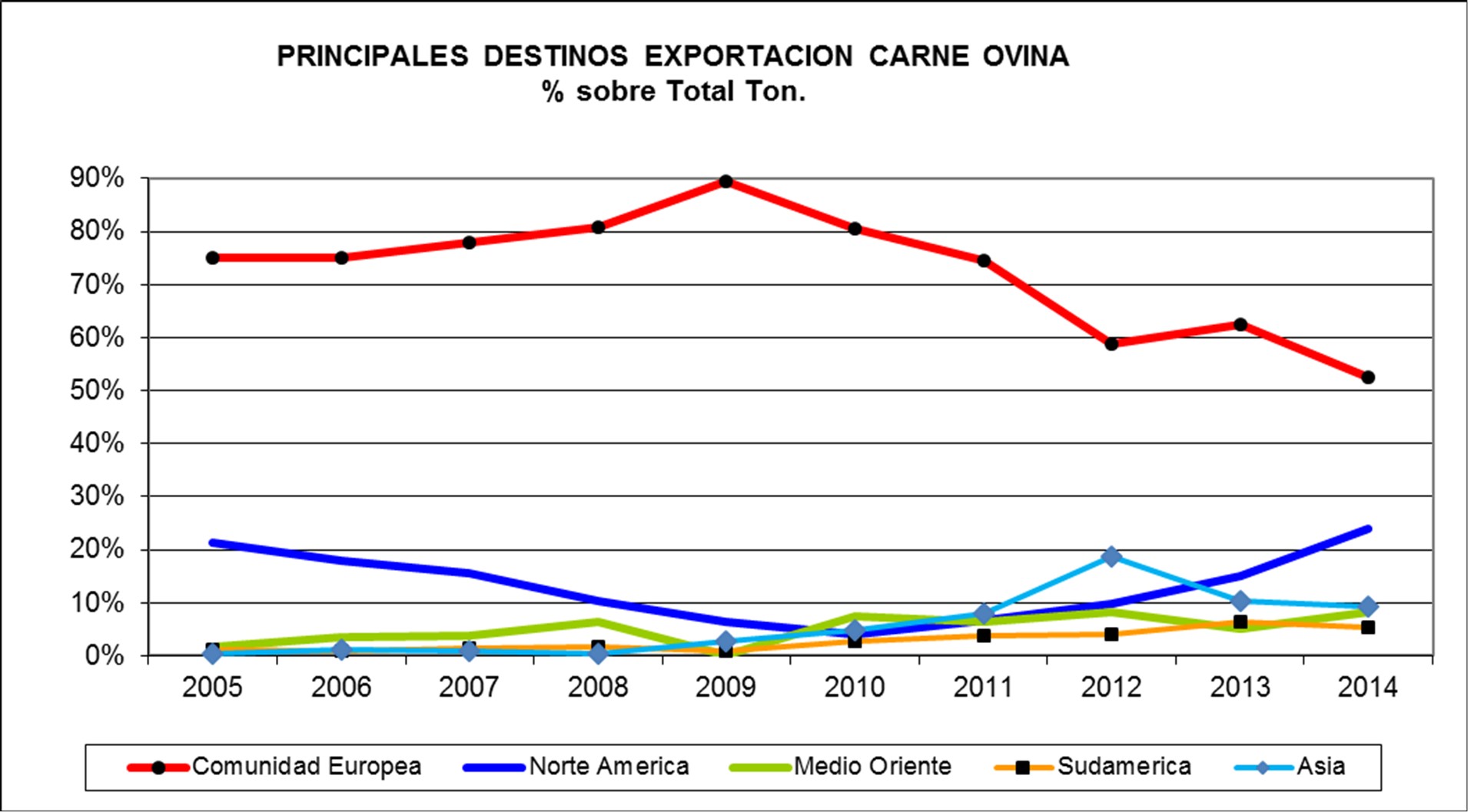

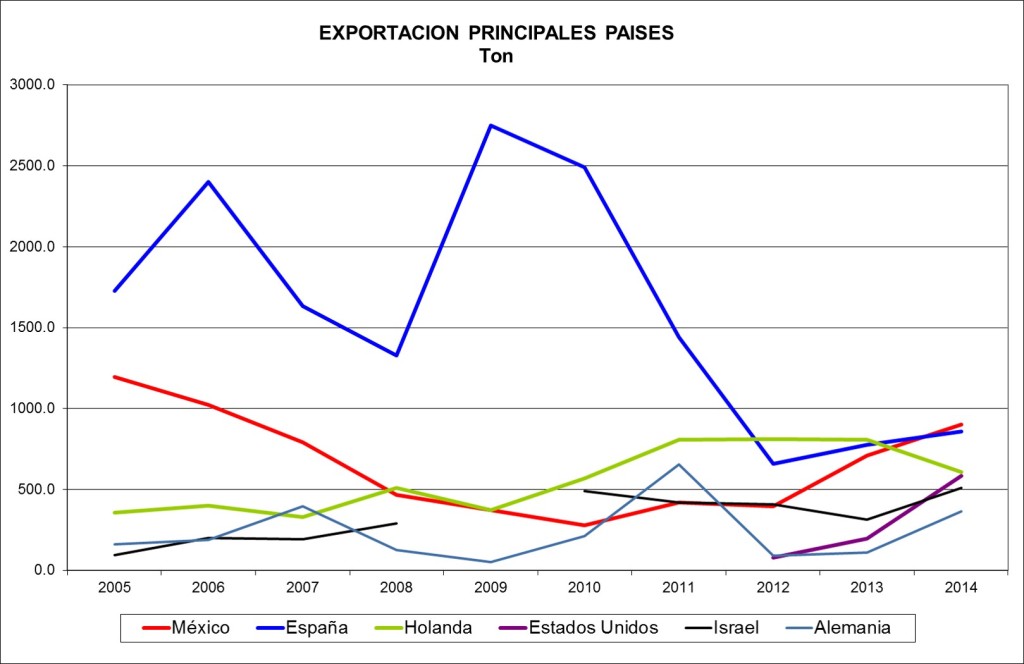

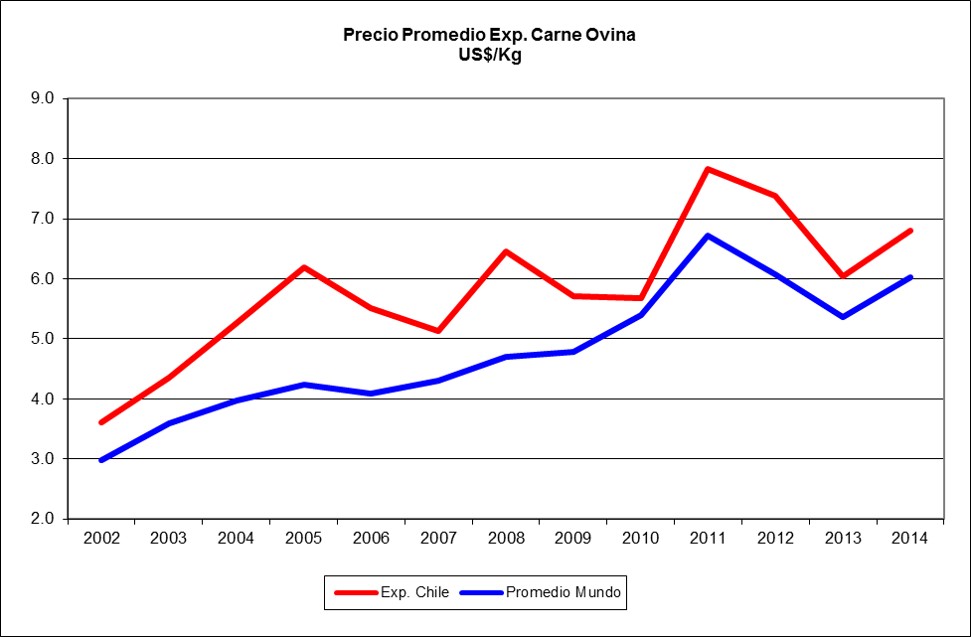

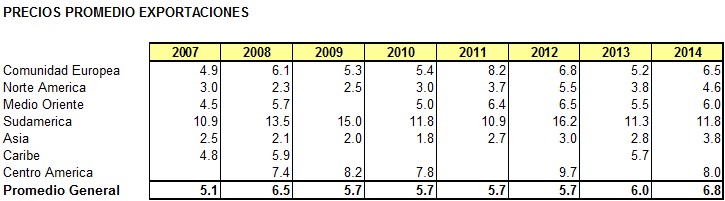

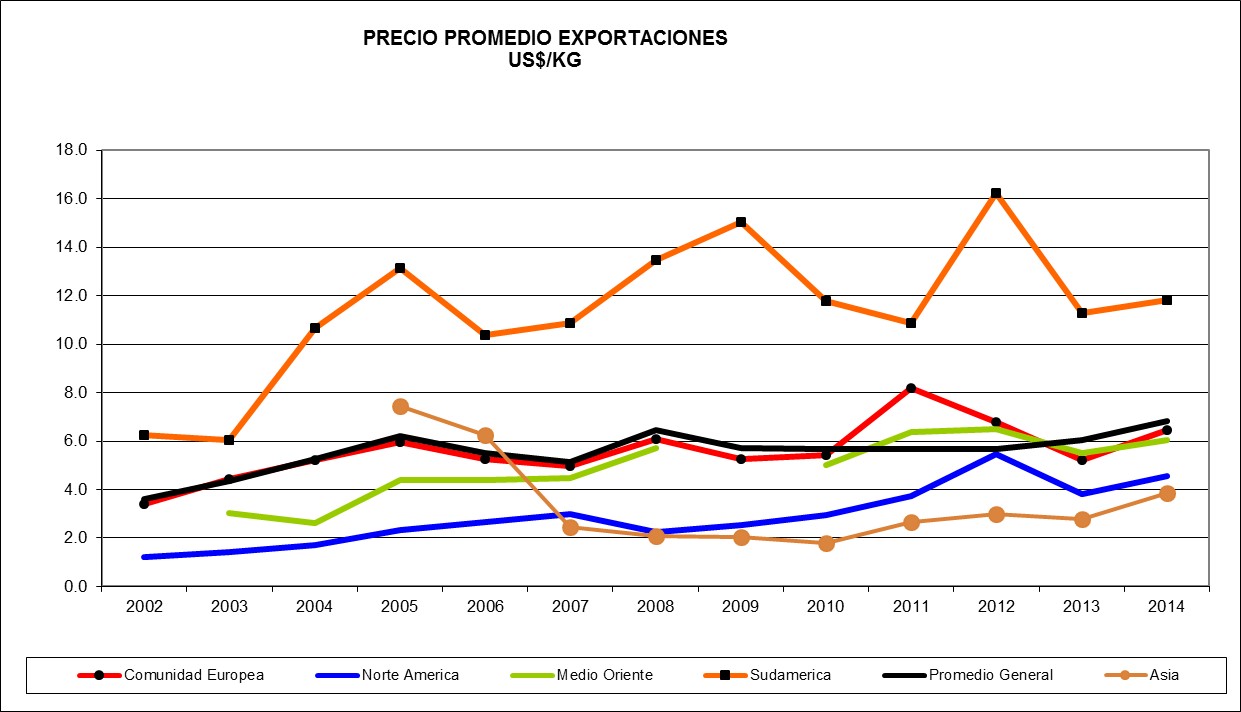

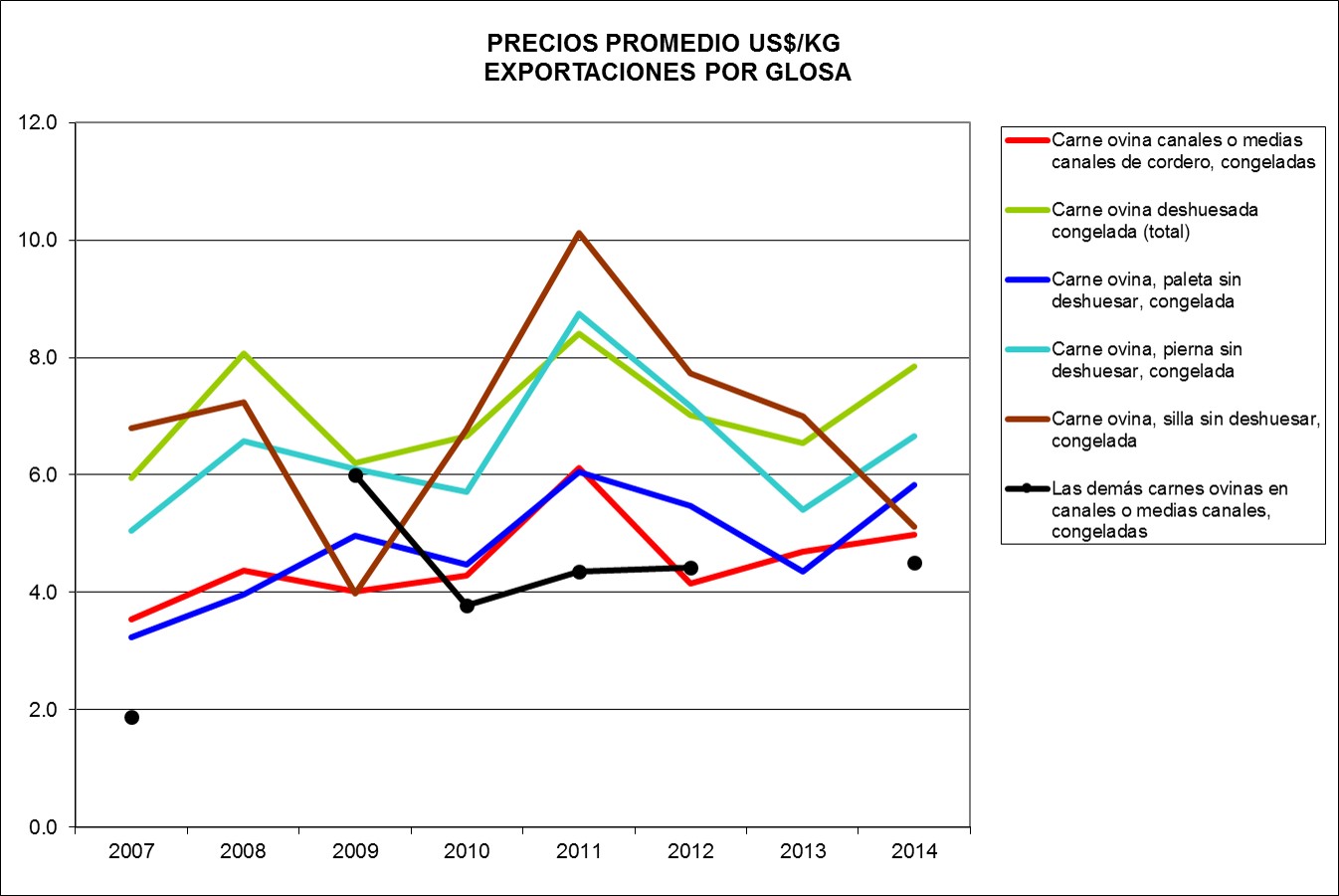

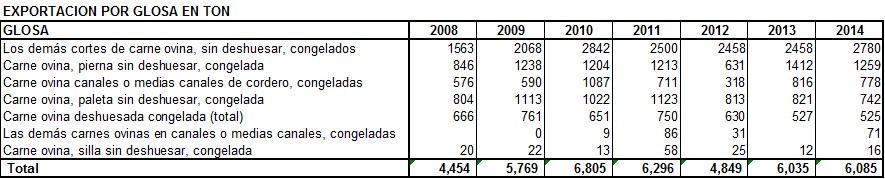

MERCADO: El mercado internacional es muy amplio, pero para abastecerlo se requieren productos de calidad y volúmenes importantes; condiciones que hoy día no se dan en la zona sur. Tiene la gran ventaja de su tamaño que puede absorber cualquier aumento de la producción nacional, por importante que sea.

En el mercado nacional, el cordero ha casi desaparecido del mercado formal en los últimos 30 años, en gran parte por el decaimiento de las ovejerías de la zona central y sur, con lo que la oferta para el consumidor es escasa y solo de temporada. También se notó la ausencia del cordero magallánico, que ante mejores precios y facilidades de comercialización se concentró en los mercados internacionales.

La carne ovina de calidad puede perfectamente competir con la carne de vacuno, pues su costo de producción es menor. Mientras el rubro ovino de la zona sur no alcance un inventario importante, de al menos el doble de su tamaño actual, deberá comercializar su carne preferentemente en el mercado nacional.

La apertura del mercado nacional es un proceso gradual, que debe sustentarse en calidad y precios competitivos con el vacuno. También el crecimiento del inventario de ovinos será un proceso gradual, por lo que se acomoda perfectamente a este mercado en desarrollo.

La estacionalidad natural de la oferta de carne de cordero, hoy día no es un inconveniente, pues el proceso industrial de envasado al vacío y congelamiento, mantiene en perfectas condiciones la calidad inicial del producto, pudiendo de esta forma mantener la oferta de carne durante todo el año. La clave es envasar carne de calidad.

El rechazo que algunos consumidores tienen respecto de la carne congelada, no tiene ninguna justificación, pues también la mayor parte de la carne de vacuno que consumen ha tenido un proceso de congelación y es aceptada sin problemas.

El concepto calidad tiene distintas definiciones según el eslabón de la cadena que conecta el lugar primario de producción, los animales en el potrero, con el destino final, el plato del consumidor.

El concepto calidad tiene distintas definiciones según el eslabón de la cadena que conecta el lugar primario de producción, los animales en el potrero, con el destino final, el plato del consumidor.

{kind=link}

{kind=link}